Es el examen de las cuentas para expresar una opinión profesional sobre su corrección contable, llevamos a cabo la auditoría de conformidad con las Normas de Auditoría, para atestiguar, revisión y otros servicios relacionados aplicando las técnicas y procedimientos que se requieren en tales circunstancias; no es una revisión exhaustiva de todas las operaciones y solo hacemos pruebas o muestreo de ellas y revisamos los programas, rutinas y controles del proceso de registro.

Contamos para el apoyo de nuestro trabajo de auditoría con equipo y especialistas para revisar los sistemas computacionales de los clientes y aplicar nuestros programas de pruebas de auditoría cuando así se requiera.

Como parte de nuestro servicio emitimos informes y sugerencias para su enmienda o mejora de las rutinas de registro y los controles establecidos por la empresa.

Presentamos ante la Administración General de Auditoría Fiscal Federal el Dictamen Fiscal vía Internet así como, el cuadernillo donde expresamos nuestra opinión sobre los Estados Financieros e informe sobre la Situación Fiscal de la empresa.

Dentro de los beneficios de dictaminarse para efectos fiscales, evita o concluye anticipadamente las visitas domiciliarias por parte de las Autoridades Fiscales y Estatales.

La opción de dictaminar, genera una cultura de transparencia y mejora administrativa y brinda certeza en el cumplimiento de sus obligaciones fiscales.

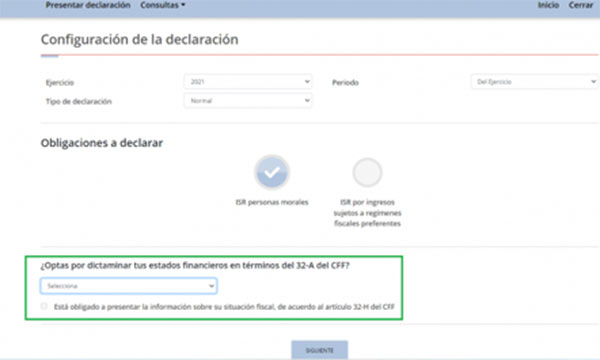

Se les recuerda a los contribuyentes que quieran optar por dictaminar sus estados financieros que, deberán hacerlo de acuerdo con el artículo 32-A del Código Fiscal de la Federación:

1.- Personas que pueden optar:

Las personas físicas con actividades empresariales y las personas morales, podrán optar por dictaminar sus estados financieros por contador público autorizado, en los términos del artículo 52, en los supuestos siguientes:

2.- Cuándo y dónde se presenta esta opción:

Los contribuyentes que opten por hacer dictaminar sus estados financieros lo manifestarán al presentar la declaración del ejercicio del ISR que corresponda al ejercicio por el que se ejerza la opción, (en este caso se debe marcar en la declaración anual de ISR Persona Moral del ejercicio 2023 que se debe presetntar a mas tardar el 31 de marzo de 2024, y para Personas Físicas a mas tardar el 30 de abril de 2024).

Para que se dé efecto legal a esta opción se deberá presentar dentro de los plazos que las disposiciones legales establezcan para la presentación de la declaración del ejercicio del ISR.

Se les recuerda a los contribuyentes que están obligados a presentar como parte de la declaración del ejercicio la información sobre su situación fiscal si se encuentran en las siguientes situaciones:

Esta información debe de ser requisitada en el cuestionario que aparece al inicio cuando se llena la declaración anual.

Disminuye el riesgo de revisiones directas del SAT cuando esta ejerza sus facultades de comprobación.

No es obligatorio sino opcional para el ejercicio 2023 presentado a mas tardar el 15 de mayo del 2024 según artículo 32-A CFF.

Según el Art. 32-A CFF vigente y de acuerdo a las reformas fiscales publicadas en el año 2023, establece la opción de dictaminar tus estados financieros, para aquellas empresas que tributen como personas morales y/o personas físicas régimen actividad empresarial siempre y cuando, que en el ejercicio inmediato anterior (2019) hayan obtenido ingresos acumulables superiores a $ 140,315,940.00; y que el valor de sus activos determinado en los términos de las reglas de carácter general que al efecto emita el Servicios de Administración Tributaria sea superior a $ 110,849,600.00 o que por lo menos trescientos de sus trabajadores les hayan prestado servicios en cada uno de los meses del ejercicio inmediato anterior, podrán optar por dictaminar, en los términos del Artículo 52 del Código Fiscal de la Federación, sus estados financieros por Contador Público Autorizado.

No podrán ejercer esta opción a que se refiere el párrafo anterior las entidades paraestatales de la Administración Pública Federal.

En tu declaración anual del Impuesto Sobre la Renta, lo manifestará dentro del plazo que se tiene para la presentación del mismo.

Si optas por dictaminarse y lo manifestaste en tu declaración anual del Impuesto Sobre la Renta, el plazo para la presentación del mismo es a más tardar el 15 de mayo de 2024.

Dichas diferencias se enteraran mediante declaración complementaria dentro de los diez días posteriores a la presentación del Dictamen, sin embargo es conveniente pagarlas antes de la presentación del dictamen.